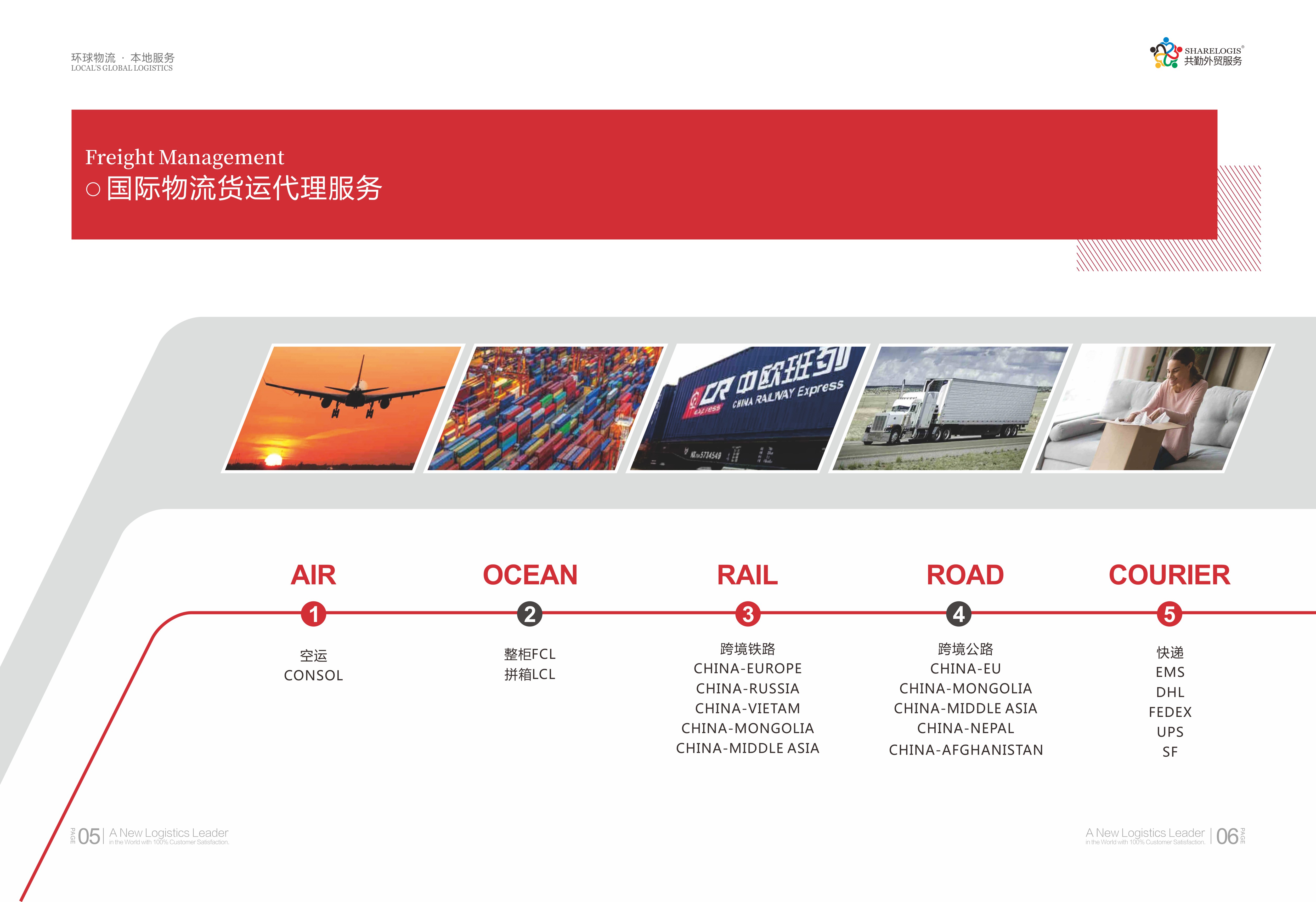

美西运费暴跌50背后

来自:Admin发布时间:2025-6-16

-

深度解析:美西运价“过山车”背后的市场逻辑与未来走势

一、运价暴跌的核心原因

二、数据透视:从暴涨到腰斩的10天

日期 运价(美元/FEU) 关键事件 市场心理 5月12日 3000-3100 中美关税谈判结束 观望情绪浓厚 6月1日 6000-6100(+100%) 船公司首波GRI生效 炒作“破万”预期 6月3日 5500-5600(-500) 非联盟船降价试探 联盟船开始动摇 6月11日 4500-4800(-1000) 市场出现4100美元特价舱 恐慌性抛售 6月12日 3500-3800(-1000) 联盟船宣布“保舱计划” 价格战白热化 6月15日 2000-3000(-50%) K*TC报价2000美元,联盟船跟跌 市场确认供过于求

三、行业影响与连锁反应

四、未来3个月趋势推演

五、行动建议:货主与货代的应对策略

- 运力封存信号:关注三大联盟7月航线调整公告。

- 美国零售数据:沃尔玛、Target等库存周转率是否改善。

- 开发美西-墨西哥陆桥替代方案(成本比纯海运高15%,但规避关税风险)。

- 与船公司合作拼箱数字化平台(如Flexport模式),提升货量集约度。

- 签订季度合约(2500-3000美元区间),避免Q3旺季反弹。

- 要求船公司提供“保舱保价”条款,防止临时甩柜。

- 美国大选:若特朗普胜选,对华关税加码预期或触发新一轮“抢运潮”,但船公司恐难复制5月炒作手法。

- 中国出口退税:若7月出台刺激政策(如提高退税率3%),货量或短期提振。

- K*TC等新玩家现金流仅能支撑3个月,若未能抢到足够货量,可能被迫退出或出售资产。

- 短期(6-7月):2000-2500美元/FEU或成新常态,船公司亏损换市场。

- 转折点(8月):若美国零售库存消化完毕(当前库存销售比1.4),补货需求或带动运价反弹至3500美元。

- Q2盈利预警:马士基已下调全年EBITDA预期至80亿美元(原120亿),中远海控或面临同样压力。

- 运力调整:三大联盟或提前封存10%运力(约30万TEU),但需协调避免“谁先停航谁吃亏”。

- 利润归零:传统“差价模式”失效,部分货代转向“包舱赌货”高风险操作。

- 洗牌加速:拥有直客资源的头部货代(如中国外运)借机收购中小同行。

- 成本红利:当前运价较年初下降40%,Q3圣诞订单运输成本大减。

- 服务隐患:船公司或通过降低航速(省油)、合并航班(如THE Alliance的AE1航线暂停)来止损,导致交货延迟。

- 5月12日中美谈判后,货主普遍观望(担心加税取消备货),而船公司误判“恐慌性出货”,导致GRI(综合费率上涨)彻底失效。

- 非联盟船低价搅局:K*TC等新玩家为抢占份额,将大柜杀至2000美元(仅为成本价60%),倒逼联盟船跟跌。

- 保舱位策略:马士基、ONE等宁愿亏损也要维持市场份额,避免“空舱”导致长期客户流失。

- 新航线狂潮:5月以来,非联盟船公司(如K*TC)及联盟船东(2M、THE Alliance)新增美西航线超20条,周运力激增30%。

- 供需错配:船公司预期“关税谈判刺激抢货潮”落空,实际货量仅增长5%(上海港数据),舱位利用率跌破70%。

-

货主:锁定低成本窗口期

-

货代:转型价值服务

-

行业观察重点

-

运价底部震荡

-

非联盟船的“生死局”

-

政策变量

-

货主短期获利,长期风险累积

-

中小货代的生存危机

-

船公司财报承压

-

运力过剩的“洪水效应”

-

船公司的“囚徒困境”

-

关税谈判的“预期差”

最新快讯

湘江聚势,货代共生!2026 共勤论坛邀您橘子洲谋新篇

2026-5-9

货代共勤共生论坛・长沙站 6 月 6 日邀您聚力共赢!

2026-5-8

湘聚橘子洲 货代抱团共生 共勤论坛启行业发展新篇

2026-5-7

聚势长沙链通全国 货代共勤共生论坛邀您聚力共赢

2026-5-6

赴长沙赴盛会!共勤货代共生论坛邀您共拓未来

2026-4-29

6 月 6 长沙货代论坛 共勤聚力 共生共赢启新程

2026-4-28

湘江聚首・货代共生 共勤论坛邀您共拓新机遇

2026-4-27

紧急提醒!家电老板注意:8 月 1 日大限将至,证书失效风险已来

2026-4-24